Guide stratégique pour maximiser la sécurité financière des personnes en situation de handicap.

Qu'est-ce que le REEI ?

1. Un levier de croissance

Le Régime Enregistré d'Épargne-Invalidité (REEI) est un véhicule fiscalement avantageux conçu pour aider les Canadiens handicapés et leurs familles à épargner à long terme.Il combine cotisations privées, subventions gouvernementales généreuses et rendement à l'abri de l'impôt.

2. Un filet de sécurité

Contrairement aux autres régimes, le REEI n'affecte généralement pas l'admissibilité aux prestations sociales provinciales ou fédérales, garantissant une indépendance financière accrue sans compromis.

Visualiser l'avenir financier : Un calculateur REEI est essentiel pour comprendre l'impact multiplicateur des subventions (jusqu'à 300%) et des intérêts composés sur plusieurs décennies.En simulant différents scénarios de cotisations, vous pouvez identifier le montant optimal pour maximiser l'aide gouvernementale sans dépasser le plafond à vie de 200 000 $.

Quels sont les critères d’admissibilité au crédit d’impôt pour personnes handicapées (CIPH)?

1. Crédit d'impôt (CIPH) : Être admissible au crédit d'impôt pour personnes handicapées.

2. NAS Valide : Posséder un numéro d'assurance sociale actif.

3. Résidence : Être résident du Canada au moment de l'ouverture.

4. Âge : Avoir moins de 60 ans (des exceptions s'appliquent).

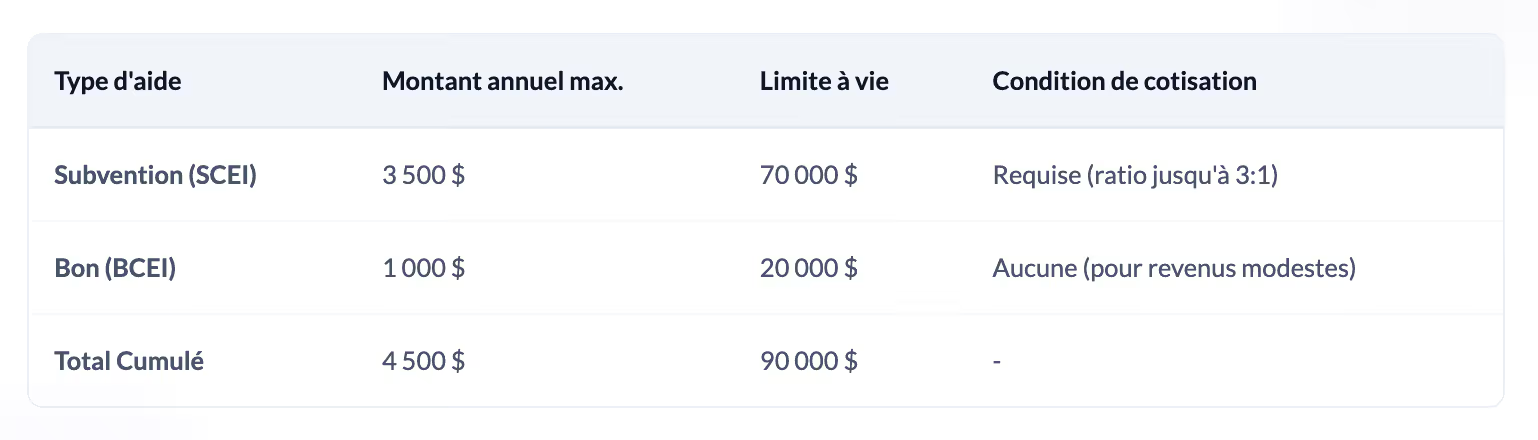

Comparatif des aides gouvernementales

Le gouvernement canadien offre un coup de pouce exceptionnel pour enrichir votre REEI, mais il est essentiel de bien distinguer les deux types d’aides disponibles selon votre situation familiale :

1. La Subvention (SCEI) : C’est un incitatif direct à l’épargne. Selon votre revenu familial, l’État peut verser jusqu’à 3 $pour chaque dollar que vous cotisez, jusqu’à un maximum de 3 500$ par année (limite à vie de 70 000 $).

2. Le Bon (BCEI) : Conçu spécifiquement pour les familles et particuliers à revenus modestes, le bon est une aide financière allant jusqu’à 1 000 $par année (limite à vie de 20 000$). Le grand avantage ? Aucune cotisation de votre part n'est requise pour le recevoir.

Combien cotiser ?

Il y a une limite à vie de 200 000 $. Il n'y a pas de limite annuelle, mais les subventions sont plafonnées annuellement (max 3 500 $ / an).

.avif)

.avif)